配资是一种为投资者提供杠杆资金的金融服务!

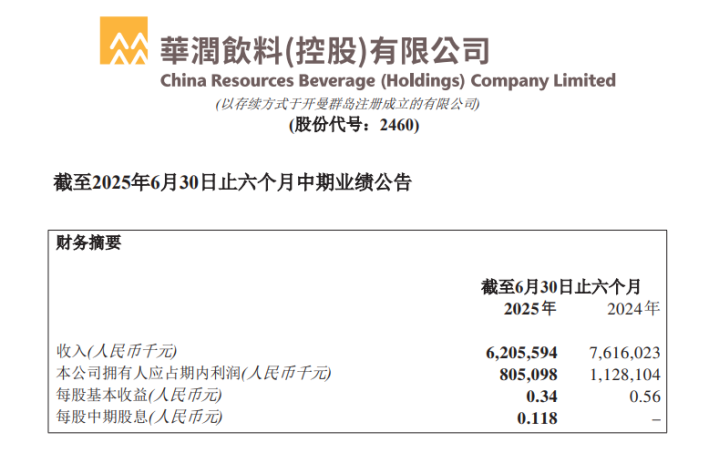

8月30日,华润饮料(02460.HK)发布了2025年中期业绩报告:上半年实现收入62.06亿元,同比下滑18.5%;股东应占利润仅8.05亿元,大幅下降28.7%。自2024年上市以来,华润饮料首次在中期财报中呈现营收与利润“双降”的局面。这份成绩单不仅远低于市场预期,也折射出国内包装水市场激烈竞争下的残酷现实——即便作为行业龙头的华润,也难逃增长乏力与结构转型的阵痛。

主业失速与结构性失衡,包装水拖累整体业绩

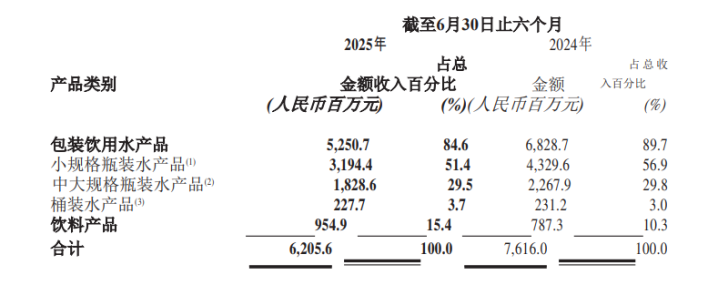

从业务结构来看,华润饮料的业绩下滑主要源于其核心业务——包装饮用水的大幅收缩。报告显示,包装水产品收入为52.51亿元,同比下降23.1%,占总收入比例虽仍高达84.6%,但较往年已呈显著下滑趋势。值得注意的是,小规格瓶装水销量下降尤为明显,2024年该品类收入已下降8.9%,占比从57.1%萎缩至52%。这一变化直接导致公司整体毛利率从去年同期的49.3%降至46.7%,减少2.6个百分点。

另一方面,尽管饮料业务保持增长态势,2025年上半年实现收入9.55亿元(即人民币954.9百万元)、同比增长21.3%,且在总营收中占比提升至15.4%,但其规模仍难以弥补包装水业务留下的缺口。在“怡宝”品牌仍高度依赖包装水的情况下,饮料板块如无糖茶、即饮咖啡等新品尚未形成足够强的第二增长曲线。这种“主业独大、副业尚弱”的结构性矛盾,成为华润饮料当前难以跨越的盈利障碍。

渠道、竞争与战略调整的三重挑战

华润饮料此次业绩滑坡,并非偶然。其背后是渠道改革、市场竞争与战略投入三大因素的叠加效应。

首先是在渠道层面的自我革新。华润饮料正逐步推动渠道优化,从传统经销模式向现代零售、电商等多元渠道转型。然而这一过程伴随着阵痛:一方面,经销商在调整期内进货意愿下降;另一方面,公司为提高终端动销而增加折扣力度,导致包装水平均售价出现下滑。据招股书披露,2024年前四个月,其包装水均价已低于2023年同期。

更直接的压力来自外部的竞争环境。2024年4月,农夫山泉推出定价低于1元的绿瓶纯净水,一举打破市场价格体系,引发行业震动。景田、今麦郎等企业也纷纷扩大纯净水产能,市场迅速陷入“价格战”状态。华润饮料为维持市场份额,不得不跟进促销、加大营销投入——例如签约中国国家队、推进体育营销等——这些举措虽有助于品牌建设,却短期内显著推高了销售费用,侵蚀利润。

◎图源:小红书用户@馍馍

而从战略角度看,华润饮料正处于从“单极增长”依赖包装水,向“双轮驱动”水+饮料转型的关键阶段。公司有意通过产品组合调整、加大饮料研发与推广来打造新增长点,但在执行过程中,饮料业务仍需持续投入且面临诸如统一、康师傅等成熟品牌的强势竞争,导致其未能及时兑现盈利贡献。

总结

华润饮料的这份财报,从某种意义上说,是其主动战略调整与外部环境挤压共同作用的结果。短期内,公司仍将面临净利润率下滑、收入增长承压等问题,尤其是在包装水业务未见回暖、饮料业务尚未成长为支柱的情况下,“青黄不接”的状态可能还要持续一段时间。

但也不应忽视其转型中的积极信号。饮料业务连续三年保持30%以上增速,说明公司在产品多元化方面取得初步成效;渠道优化虽带来短期业绩波动,却是应对零售环境变化的必然之举。从中长期看,华润饮料能否稳住基本盘、实现非水品类突破,将取决于其是否能在品牌差异化、成本控制和渠道精细化中取得平衡。

有分析师指出,包装水市场已从“价格战”逐渐转向“品质与品牌竞争”。华润饮料如能借助“怡宝”品牌的认知基础,结合健康化、场景化新品类的拓展,仍有机会在行业洗牌中重新确立位置。但这要求公司既不能因短期波动偏离战略节奏,也需在投入与盈利、守成与创新之间做出更精准的取舍。

华润饮料的中期业绩,映照出中国快消品行业一个残酷的现实:没有哪个市场强者可以高枕无忧。在行业集体“内卷”、消费者偏好重构的背景下,华润饮料的转型之路注定充满挑战。这份财报不是终局,而是一个压力测试的开始。它考验的不仅是企业的应变能力,更是战略耐心与执行定力。能否在水的红海中游出新蓝海,华润饮料仍需用时间给出答案。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。

信钰证券提示:文章来自网络,不代表本站观点。